نقش نرم افزار در توسعه کسب و کار

شکی نیست که فناوری اطلاعات تغییرات شگرفی در جهان مدرن امروزی ایجاد کرده است و همه افراد با هر سطح سواد و شغلی این امر را باور داشته و به آن اعتراف می کنند. با نگاهی به پیرامون خود، چه در محیط کار و چه در منزل، درمییابیم که چه تحولات شگرفی در سبک کار و زندگی ما نسبت به همین ده سال گذشته روی داده است.

با خودم که فکر می کنم ، یادم می اید که بیست یا سی سال پیش با جه وسایلی به مسافرت می رفتیم و با چه وسایلی با هم ارتباط برقرار می کردیم. حتی در منزل خیلی از افراد تلفن وجود نداشت و برای تلفن زدن مجبور بودیم که به تلفن های عمومی برویم.

تجربه نشان میدهد که با وقوع تغییرات عظیم در فناوری، اکثر مردم نخست در مقابل آن تغییرات از خود مقاومت نشان میدهند. ولی بعد از مدتی با آن انس گرفته و بعد از کمی به آن عادت کرده و دیگر نمی توانند بدون آن تغییرات و تکنولوژی های جدید زندگی کنند.

در چند دهه اخیر، نرم افزارها تغییرات بسیار زیادی داشته اند و کسب و کارها هم نیازهای جدیدی پیدا کرده اند. در گذشته یک نرم افزار حسابداری تحت داس داشتیم که امکانات خیلی کمی داشت. مثلا در حد تعریف کدینگ حسابداری و سپس ثبت سند حسابداری و در نهایت گزارشات مالی .

برای آن موقع این نرم افزار هم خیلی بود. یعنی خیلی از کسب و کارها با وجود همین نرم افزار ساده تحت داس هم خیلی می توانستند از نیازهای خود را پاسخگو باشند. به جای نوشتن دفاتر حساب گوناگون و محاسبات دستی فراوان که اکثرا با اشتباهاتی هم همراه بود ، با زدن یک دکمه همه گزارشات چاپ می شدند و آماده برای ارائه به مدیریت و سایر استفاده کنندگان از اطلاعات مالی و حسابداری.

کم کم این نرم افزارها در طول سالیان متمادی تکمیل تر شدند و نرم افزارهای با قابلیت های بیشتر به بازار آمدند و همین امر باعث افزایش سرعت و دقت در حساب و کتاب کسب و کارها شد. این امر خود به خود باعث توسعه کسب و کارها شد.

نرم افزارهایی به بازار ارائه شد که در آنها گزارشات تحلیلی ارائه می شد و وضعیت فروش و مالی و مشتریان و ... یک کسب و کار را در چند ثانیه گزارش می داد. این امر باعث شد که کسب و کارها بتوانند با خیال راحتتری به توسعه کسب و کار خود فکر کنند و بر روی آن تمرکز نمایند.

یکی از نرم افزارهایی که به توسعه کسب و کار کمک می کند نرم افزار حسابداری یکپارچه است که بسیاری از کارها را به صورت اتوماتیک انجام می دهد. بواسطه کنترل های داخلی که دارد از بروز خیلی از اشتباهات جلوگیری می کند و گزارشات متنوع آن می تواند براحتی پاسخگوی خیلی از نیازهای کسب و کارها شود. مثلا با یک نگاه به نرم افزار حسابداری یکپارچه می توان از میزان موجودی مواد و کالا در انبار مطلع شد و مشخص نمود که کدام کالا در انبار کم است و نیاز به سفارش دارد و یا کدام کالا راکد است و گردش ندارد و باید برای فروش آن فکر نمود.

نرم افزار دیگری که برای توسعه کسب و کارها بسیار مهم است نرم افزار اتوماسیون اداری است. نرم افزار اتوماسیون اداری باعث افزایش سرعت در گردش کارها در سازمان می شود. افزایش سرعت گردش کارها در سازمان باعث افزایش بهره وری و افزایش ساعت مفید کار در سازمان شده و مشتریان بیشتری را می توان پاسخ داد.

نرم افزار حسابداری و نرم افزار اتوماسیون اداری دو نمونه از نرم افزارهایی است که می تواند به توسعه کسب و کارها کمک کند. نرم افزارهای محاسباتی دیگری هم وجود دارند که استفاده از آنها می تواند سرعت اجرای کارها را بالا برده و به توسعه کسب و کار کمک کند.

نقش نرم افزار در توسعه کسب و کار

شکی نیست که فناوری اطلاعات تغییرات شگرفی در جهان مدرن امروزی ایجاد کرده است و همه افراد با هر سطح سواد و شغلی این امر را باور داشته و به آن اعتراف می کنند. با نگاهی به پیرامون خود، چه در محیط کار و چه در منزل، درمییابیم که چه تحولات شگرفی در سبک کار و زندگی ما نسبت به همین ده سال گذشته روی داده است.

با خودم که فکر می کنم ، یادم می اید که بیست یا سی سال پیش با جه وسایلی به مسافرت می رفتیم و با چه وسایلی با هم ارتباط برقرار می کردیم. حتی در منزل خیلی از افراد تلفن وجود نداشت و برای تلفن زدن مجبور بودیم که به تلفن های عمومی برویم.

تجربه نشان میدهد که با وقوع تغییرات عظیم در فناوری، اکثر مردم نخست در مقابل آن تغییرات از خود مقاومت نشان میدهند. ولی بعد از مدتی با آن انس گرفته و بعد از کمی به آن عادت کرده و دیگر نمی توانند بدون آن تغییرات و تکنولوژی های جدید زندگی کنند.

در چند دهه اخیر، نرم افزارها تغییرات بسیار زیادی داشته اند و کسب و کارها هم نیازهای جدیدی پیدا کرده اند. در گذشته یک نرم افزار حسابداری تحت داس داشتیم که امکانات خیلی کمی داشت. مثلا در حد تعریف کدینگ حسابداری و سپس ثبت سند حسابداری و در نهایت گزارشات مالی .

برای آن موقع این نرم افزار هم خیلی بود. یعنی خیلی از کسب و کارها با وجود همین نرم افزار ساده تحت داس هم خیلی می توانستند از نیازهای خود را پاسخگو باشند. به جای نوشتن دفاتر حساب گوناگون و محاسبات دستی فراوان که اکثرا با اشتباهاتی هم همراه بود ، با زدن یک دکمه همه گزارشات چاپ می شدند و آماده برای ارائه به مدیریت و سایر استفاده کنندگان از اطلاعات مالی و حسابداری.

کم کم این نرم افزارها در طول سالیان متمادی تکمیل تر شدند و نرم افزارهای با قابلیت های بیشتر به بازار آمدند و همین امر باعث افزایش سرعت و دقت در حساب و کتاب کسب و کارها شد. این امر خود به خود باعث توسعه کسب و کارها شد.

نرم افزارهایی به بازار ارائه شد که در آنها گزارشات تحلیلی ارائه می شد و وضعیت فروش و مالی و مشتریان و ... یک کسب و کار را در چند ثانیه گزارش می داد. این امر باعث شد که کسب و کارها بتوانند با خیال راحتتری به توسعه کسب و کار خود فکر کنند و بر روی آن تمرکز نمایند.

یکی از نرم افزارهایی که به توسعه کسب و کار کمک می کند نرم افزار حسابداری یکپارچه است که بسیاری از کارها را به صورت اتوماتیک انجام می دهد. بواسطه کنترل های داخلی که دارد از بروز خیلی از اشتباهات جلوگیری می کند و گزارشات متنوع آن می تواند براحتی پاسخگوی خیلی از نیازهای کسب و کارها شود. مثلا با یک نگاه به نرم افزار حسابداری یکپارچه می توان از میزان موجودی مواد و کالا در انبار مطلع شد و مشخص نمود که کدام کالا در انبار کم است و نیاز به سفارش دارد و یا کدام کالا راکد است و گردش ندارد و باید برای فروش آن فکر نمود.

نرم افزار دیگری که برای توسعه کسب و کارها بسیار مهم است نرم افزار اتوماسیون اداری است. نرم افزار اتوماسیون اداری باعث افزایش سرعت در گردش کارها در سازمان می شود. افزایش سرعت گردش کارها در سازمان باعث افزایش بهره وری و افزایش ساعت مفید کار در سازمان شده و مشتریان بیشتری را می توان پاسخ داد.

نرم افزار حسابداری و نرم افزار اتوماسیون اداری دو نمونه از نرم افزارهایی است که می تواند به توسعه کسب و کارها کمک کند. نرم افزارهای محاسباتی دیگری هم وجود دارند که استفاده از آنها می تواند سرعت اجرای کارها را بالا برده و به توسعه کسب و کار کمک کند.

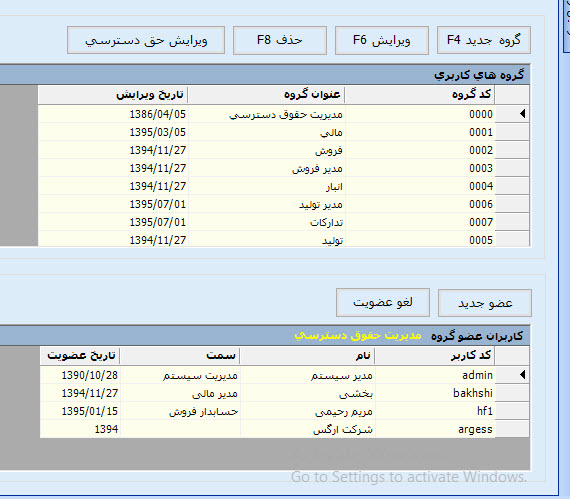

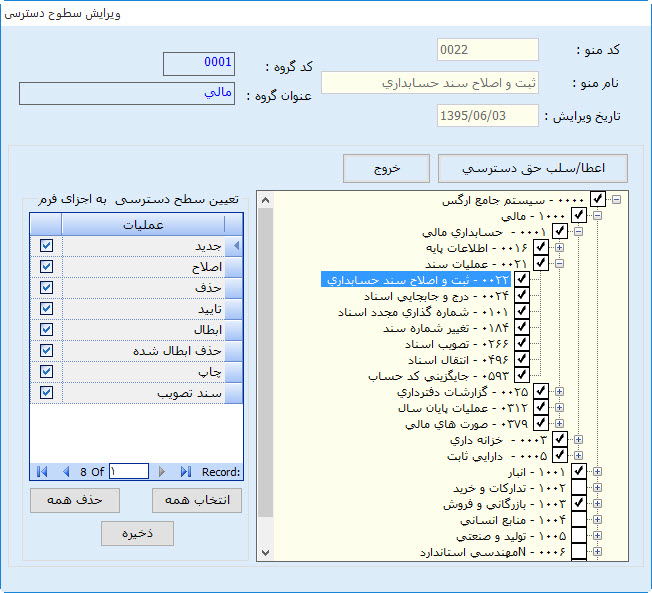

در نرم افزار حسابداری باتیز باید ابتدا گروههای کاربری را تعریف کنیم و برای آن گروهها سطوح دسترسی را تعریف کنیم.

در مرحله بعدی می توانیم کاربران را تعریف کرده و به گروهها اضافه کنیم. اینطوری هر کاربر تمام دسترسی های گروه خود را دارا خواهد بود.

برای مثال فرض کنیم می خواهیم برای تیم فروش دسترسی ایجاد کنیم. می توان دو گروه تعریف کرد. یکی برای کاربران فروش و یکی برای مدیران یا مدیر فروش که احتمالا دسترسی های بیشتری نسبت به کاربران فروش دارد.

ابتدا برویم سراغ تعریف گروه کاربری

برای تعریف گروه کاربری به منوی ابزارها و امکانات بروید و سپس گزینه کاربران و سطوح دسترسی را انتخاب نمایید:

سپس باید گزینه تعریف گروهها و سطوح دسترسی را انتخاب نمایید. تا اینجا فرمی برای شما باز می شود که می توانید در آن گروههای کاربری را تعریف نمایید و سطوح دسترسی هر گروه را هم انتخاب نمایید.

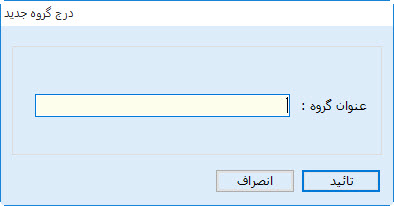

در این فرم با زدن دکمه جدید می توانید یک گروه کاربری ایجاد نمایید.

بعد از وارد کردن عنوان گروه با زدن دکمه تایید گروه کاربری را ذخیره نمایید.

تا اینجا ما یک گروه کاربری درست کردیم. شما می توانید به اندازه نیاز خود گروه کاربری درست نمایید. برای مثال یک گروه برای فروشندگان ، یک گروه برای مدیران فروش. یک گروه برای حسابداران و یک گروه برای رئیس حسابداری و مدیرمالی و ...

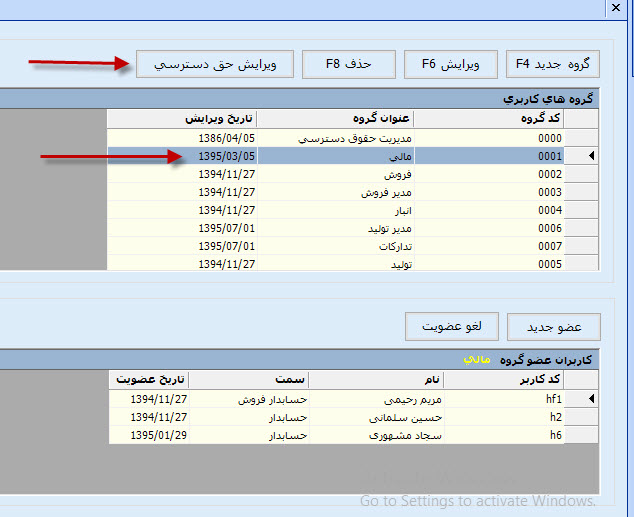

بعد از تعریف گروه نوبت به تعیین سطوح دسترسی می رسد.

مطابق شکل زیر ابتدا گروهی را می می خواهید سطوح دسترسی برای آن تعیین کنید را انتخاب نمایید و سپس دکمه ویرایش حق دسترسی را بزنید.

در این حالت فرمی باز می شود که تمام منوهای سیستم را به صورت ساختار درختی در خود دارد و شما می توانید آنها را به یک کاربر اختصاص دهید .

برای اینکه یک آیتم را تیک کنید باید از دکمه بالای صفحه یعنی اعطا / سلب حق دسترسی استفاده نمایید.

در نرم افزار حسابداری باتیز سطوح دسترسی بسیار کامل دیده شده است و امکانات زیادی در اختیار کاربر قرار می دهد.

عامل گذاری حواله انبار در نرم افزار حسابداری باتیز

زمانی که یک حواله انبار در نرم افزار حسابداری باتیز ثبت می شود از چند حالت خارج نیست. یا اینکه آن کالا یا محصول به فروش رفته است و حالا باید از انبار خارج شده و به خریدار تحویل شود و یا به انبار دیگری منتقل شده است و یا اینکه مصرف شده است. حالا یا در خط تولید و یا کالای مصرفی بوده است و در مرکز هزینه دیگری غیر از تولید مصرف شده است.

خوب زمانی که حواله انبار صادر می شود از موجودی انبار کاسته می شود و باید در قسمت مالی این کاهش موجودی منعکس شود. اگر روش ثبت موجودی کالا به صورت دائمی باشد (در نرم افزار حسابداری باتیز و نرم افزار حسابداری بیت دائمی است) قسمت بستانکار سند حسابداری که در مالی ثبت می شود همان موجودی انبار است.

از طرف دیگر سند حسابداری دارای قسمت بدهکار نیز هست. در قسمت بدهکار سند حسابداری باید به نوع حواله نگاه کنیم چون به آن وابسته است.

حواله فروش :

در قسمت بدهکار حواله فروش ، بهای تمام شده کالای فروش رفته بدهکار می شود. بنابراین زمانی که حواله فروش صادر می شود سند حسابداری آن به صورت زیر ثبت می شود.

بهای تمام شده کالای فروش رفته بدهکار

موجودی کالا با تفضیلی انبار مورد نظر بستانکار

حواله مصرف :

در حواله مصرف کالا قسمت بدهکار سند باید هزینه باشد. یعنی این کالای مصرف شده باید به حساب هزینه منظور شود. اینجاست که پای عامل گذاری حواله انبار پیش می آید.

زمانی که حواله انبار از نوع مصرف را عامل گذاری می کنیم یعنی به سیستم می گوییم که این حواله را در چه سرفصلی سند بزند. قسمت بستانکار سند که کاملا مشخص است و آن هم موجودی انبار است ولی قسمت بدهکار سند که هزینه می باشد وابسته به همین کدینگی است که در این فرم وارد می شود و ما در نرم افزار حسابداری باتیز نام آنرا عامل گذاری حواله انبار نام نهاده ایم.

روش عامل گذاری حواله انبار

برای عامل گذاری حواله انبار در نرم افزار حسابداری باتیز ، ابتدا به منوی حسابداری و سپس قسمت حسابداری انبار رفته و سپس گزینه عامل گذاری حواله انبار را انتخاب کنید.

صورتهای مالی مهم در حسابداری و نرم افزار حسابداری

یکی از روش هایی که سرمایه گذاران از آن برای سرمایه گذاری در بازار سرمایه استفاده می کنند تحلیل بنیادی است زیرا استفاده از این روش باعث می شود تا سرمایه گذار در طول بلند مدت سود مناسبی را دریافت کند. در این میان یکی از گام های اصلی در تحلیل بنیادی بررسی مواردی است که جزء اصول فاندامنتال است که در ذیل آنها را معرفی می کنیم.- بررسی وضعیت مالی شرکت ها (استفاده از صورت های مالی)

- سودآوری شرکت ها

- تصمیم گیری برای انتخاب سهام شرکت ها

برای ارزیابی وضعیت مالی شرکت ها و سوددهی شرکت ها باید به سراغ اولین و اساسی ترین معیارهای سنجش وضعیت مالی یعنی استفاده و بررسی صورت های مالی برویم زیرا صورت های مالی هستند که به صورت شفاف اطلاعات مالی، دارایی ها و شرایط آنها و بدهی هایی که شرکت دارد را به ما نشان می دهند.

بنابراین برای ارزیابی وضعیت مالی شرکت ها و بنگاه های اقتصادی باید بتوانیم عناصر و اجزای تشکیل دهنده این صورت های مالی را به صورت دقیق مورد بررسی قرار دهیم زیرا این امر بسیار ضروری است.

هدف از ایجاد یک واحد اقتصادی چیست؟

هدف اصلی موسسین و سهامداران از ایجاد یک واحد تجاری کسب سود و منفعت است در واقع کسب سود از موارد مورد انتظار تامین کنندگان اصلی یک واحد تجاری به شمار می رود از طرفی عملکردها و فعالیت هایی که در یک واحد تجاری نمود مالی دارند را می توان در صورت های مالی مشاهده کرد.

صورت های مالی

گزارش هایی که از طریق صورت های مالی فراهم می شوند حاوی موارد مهم و اطلاعات پرکاربردی هستند که از آنها برای سرمایه گذاری و افزایش اعتبار از آنها استفاده می کنند.

گزارش ها حاوی اطلاعات مهم مالی هستند که بر مبنای موارد زیر تهیه می شوند.

- حاصل فعالیت بنگاه اقتصادی در یک دوره مالی

- تنظیم بر اساس استانداردهای حسابداری

- استفاده برای بررسی وضعیت مالی و مقایسه شرکت ها با هم

اهداف تدوین صورت های مالی چیست؟

در تدوین و تنظیم صورت های مالی ، هدف ارائه اطلاعاتی از وضعیت مالی، عملکرد مالی و منعطف بودن واحد تجاری به صورتی خلاصه و طبقه بندی شده است (یکی از اصول مهم حسابداری طبقه بندی اطلاعات مالی است)

صورتهای مالی باید به گونه ای تهیه شود که برای استفاده کنندگان نهایی این اطلاعات (که بیشتر استفاده کنندگان خارجی هستند) سودمند باشد تا بتوانند تصمیمات مرتبط را به درستی بگیرند.

صورت های مالی اساسی کدامند؟

صورت های مالی اساسی و مهم به چهار دسته تقسیم می شوند که عبارت است از: ترازنامه، صورت سود و زیان، صورت گردش وجوه نقد و صورت سود و زیان جامع؛ یادداشت های همراه صورت های مالی اساسی نیز جزء لاینفک صورتهای مالی تلقی می شوند و از اهمیت بالایی برخوردار هستند.

در تهیه و تدوین صورت های مالی مفروضاتی نیز در نظر گرفته می شوند که در ذیل به معرفی آنها می پردازیم.

- صورتهای مالی با استفاده از سیستم حسابداری تعهدی و اصل تطابق تهیه میشوند.

- صورتهای مالی با فرض تداوم فعالیت شرکت تهیه میشوند.

- صورتهای مالی با فرض محافظهکاری تهیه میشوند.

- الزام به افشای کامل هر گونه ارقام یا اعداد اضافی در یادداشتهای ضمیمه وجود دارد.

ترازنامه

یکی از صورت های مالی اساسی ترازنامه است که اقلام دائمی واحد تجاری در پایان یک دوره زمانی را به ما نشان می دهد بنابراین در این گزارش موارد زیر باید گزارش شود:

دارایی ها

بدهی ها

سرمایه و حقوق صاحبان سرمایه

ترازنامه در انتهای سال در شرکت ها ارائه می شود، ترازنامه گزارشی است که هدف اصلی از ارائه آن مشخص کردن میزان دارایی ها و میزان بدهی ها و حقوق صاحبان سهام شرکت ها است.

ترازنامه نشان دهنده وضعیت مالی شخصیت حقوقی یک شرکت در زمانی مشخص است بنابراین در مواردی از آن به عنوان صورت شرایط مالی و یا صورت وضعیت مالی نیز یاد می کنند. صورت مالی ترازنامه اطلاعات مهمی درباره وضعیت مالی شرکت ارائه می دهد که حاوی ساختار مالی، میزان نقدینگی و انعطاف پذیری شرکت است.

نکته: در حقیقت ترازنامه منعکس کننده بهای تمام شده تاریخی است اما در مواردی به اشتباه ترازنامه را منعکس کننده ارزش های جاری حساب های مختلف تلقی می کنند.

امروزه ترازنامه در نرم افزار حسابداری وجود دارد. البته در نرم افزارهای حسابداری گزارشی تحت عنوان تراز آزمایشی هم وجود دارد که تفاوت آن با ترازنامه در نمایش یا عدم نمایش حسابهای سود و زیانی و یا حسابهای موقت است.

آشفتگی تصمیم گیریها در بازار سهام

به گزارش بشارت ، یکی از منابع تامین مالی عرضه سهام در بازار بورس است. شرکت های خارجی بزرگ مثل گوگل و مایکروسافت اینکار را خیلی خوب انجام داده اند. ولی در ایران این کار به خوبی انجام نمی شود و بازار بورس دارای مشکلاتی است.

سید علیرضا ناجی به اطلاعیه صبح امروز فرابورس ایران در خصوص مسدود شدن دسترسی معامله گران آنلاین بازار پایه و تغییرات و اعلامیه های مکرر فرابورس ایران اشاره می کند و می گوید : از اواخر سال گذشته بازار پایه فرابورس ایران به بازارهای الف، ب و ج بر اساس میزان شفافیت و گزارش دهی و وضعیت سودآوری تقسیم بندی شد و در تصمیمی منطقی برای ایجاد تعادل در بازار ب دامنه نوسان روزانه ۱۰ درصد در نظر گرفته شد و معامله گران آنلاین هم در این بازار امکان معامله برخط را به دست آوردند، حال آن که در همان زمان در اطلاعیههایی مکرر به فعالان بازار پایه و سهامداران اعلام شد که این شرکتها دارای ریسکهای به مراتب بالاتری نسبت به سهم های حاضر در بازار های اول و دوم فرابورس هستند و در صفحه ویژه معاملاتی این شرکتها هم از این واژه استفاده شد که «پذیرش نشده در فرابورس ایران، واجد شرایط تابلوی “پایه ب”، در صورت احراز شرایط لازم قابل ابقا در تابلوی “پایه ب”.»

وی افزود: پس از اعمال شرایط جدید سهم های این بازارها که پیشتر حاشیه نشین بودند بر مبنای خرد سهامداران مورد توجه قرار گرفتند، حال آن که با رشد سهام حاضر در این بازار برخی رشد این بازار را سفته بازانه تلقی کردند که البته راجع به برخی از این شرکتها درست است.

نکته ای که باید روی آن تامل کرد این

است که متاسفانه این گونه به ذهن میرسد که نهادهای اجرایی و نظارتی تحمل

دیدن سود سهامداران را ندارند و بلافاصله با رشد سهام غیر از شفاف سازی،

اخیرا به تغییر مقررات و اطلاع رسانی های شوک آور هم روی آورده اند و

تاسفبارتر این که در فضای انتخاباتی کنونی اینگونه اقدامات سبب شده تا

بورس هم درگیر انتخابات شود و حتی سود سهامداران در بورس هم به اشتباه به

تحرکات انتخاباتی دولت یا مخالفان دولت نسبت داده شود ولی این گونه نیست.

وی با طرح این سوال که اگر برای شرکتها مقرراتی در خصوص خروج از بازار پایه در نظر گرفته شده و پیشتر هم اعلام شده چرا دائما این مقررات تغییر می کند گفت: قبلا آخر مردادماه به عنوان آخرین مهلت شرکتهای بازار پایه ب برای رعایت مقررات جهت ماندن یا ارتقا در بازارهای بالاتر اعلام شده بود اما امروز با مشاهده سود سهامداران این مهلت به آخر اردیبهشت ماه تقلیل یافت.

این کارشناس بازار ادامه داد: همچنین در ساعت معاملات اعلام شد که دسترسی معامله گران برخط به این بازار محدود می شود و این شرایط جدید در کنار نوع اطلاع رسانی آن وحشت را به بازار سهام برگرداند.

این کارشناس بازار سرمایه اذعان داشت: بهتر بود این اطلاعیه بعد از ساعت بازار منتشر می شد تا اهالی بازار سهام فرصت تجزیه و تحلیل آن را داشته باشند و این گونه واکنش هیجانی نشان ندهند.

ناجی از اداره کنندگان بازار سهام خواست تا در وضع مقررات و دستور العملها و نوع اطلاع رسانی آن دقت لازم را داشته باشند در غیر این صورت در آینده ای نه چندان دور باید پاسخگوی زیان مردمی باشند که در ۴ سال گذشته در این بازار فقط زیان کرده اند.

گفتنی است در اطلاعیه امروز فرابورس ایران اعلام شد: کارگزاران باید اقرارنامه و بیانه پذیرش ریسک معاملات سهام و حق تقدم خرید سهام در بازار پایه فرابورس ایران را حداکثر تا تاریخ ۳۱ اردیبهشت ۹۶ به تایید همه مشتریان خود اعم از برخط و غیر برخط برسانند و پس از تکمیل و امضای مشتریان، در سوابق کارگزاری نگهداری کنند؛ ضمن آنکه لازم است در صورت عدم تکمیل «بیانیه پذیرش ریسک معاملات سهام و حقتقدم خرید سهام در بازار پایه فرابورس ایران» توسط مشتریان برخط تا تاریخ اعلامشده، کارگزاران دسترسی مشتریان برخط را تا زمان دریافت بیانیه پذیرش ریسک تکمیل شده، مسدود کنند!

تا کنون فقط یک شرکت تولید کننده نرم افزار حسابداری در بازار بورس ایران سهام عرضه کرده است و آن شرکت همکاران سیستم می باشد. این شرکت هم نرم افزار حسابداری تحت ویندوز تولید کرده است و هم نرم افزار حسابداری تحت وب تولید و به بازار ارائه کرده است. زیر سیستم حسابداری مالی نرم افزار حسابداری باتیز از نظر ساختار کدینگ حسابداری مشابه نرم افزار حسابداری مالی همکاران سیستم است.