چه هزینه هایی در مالیات قابل قبول هستند؟

ملاک هزینه های قابل قبول در مالیات همان است که در قانون مالیات های مستقیم آمده است. از آنجا که هر کسب و کاری برای تحصیل درآمد، نیازمند صرف هزینه می باشد ، قانون مالیات های مستقیم هزینه های قابل قبول در مالیات را مشخص نموده است تا امر بر همه روشن شود. نکته ای که حسابداران که کار حسابداری انجام می دهند باید به آن توجه داشته باشند. فصل دوم از باب چهارم قانون مالیات ها را به هزینه های قابل قبول اختصاص داده است.

اولین نکته حائز اهمیت اینکه ، هزینه های قابل قبول، هزینه هایی است که در حدود متعارف متکی به مدارک بوده و منحصرا مربوط به تحصیل درآمد موسسه در دوره مالی مربوط با رعایت حد نصاب های مقرر باشد. گفتنی است در مواردی که هزینه ای در قانون مالیات ها پیش بینی نشده یا بیش از نصاب های مقرر بوده، ولی پرداخت آن به موجب قانون یا مصوبه هیات وزیران صورت گرفته باشد قابل قبول خواهد بود.

علاوه بر هزینه انجام شده ، پرداخت هزینه هم در مواردی مهم می شود. مثلا شرط لازم برای پذیرش هزینه پرداختی قابل قبول مالیاتی موضوع قانون مالیاتها که به شیوه تهاتری انجام نشود از مبلغ پنجاه میلیون (50.000.000) ریال به بالا منوط به پرداخت یا تسویه وجه آن از طریق سامانه بانکی خواهد بود. یعنی پرداخت نقدی هزینه های بالای 5 میلیون تومان برای اداره مالیات قابل قبول نخواهد بود.

در ضمن هزینه های مربوط به درآمدهایی که به موجب قانون مالیات های مستقیم از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه می شود، به عنوان هزینه های قابل قبول مالیاتی شناخته نمی شوند.

برخی از هزینه های قابل قبول بموجب ماده 148 قانون مالیات های مستقیم بشرح ذیل می باشد:

1- قیمت خرید کالای فروخته شده و یا قیمت خرید مواد مصرفی در کالا و خدمات فروخته شده.

2- هزینه های استخدامی متناسب با خدمت کارکنان براساس مقررات استخدامی موسسه

3- مخارج سوخت، برق، روشنایی، آب و مخابرات و ارتباطات.

4- حق الامتیاز پرداختی و همچنین حقوق و عوارض و مالیات هایی که به سبب فعالیت موسسه به شهرداری ها و وزارتخانه ها و موسسات دولتی و وابسته به آن ها پرداخت می شود (به استثنای مالیات بر درآمد و ملحقات آن و سایر مالیات هایی که موسسه به موجب مقررات قانون مالیات ها ملزم به کسر از دیگران و پرداخت آن می باشد و همچنین جرایمی که به دولت و شهرداری ها پرداخت می گردد.)

5- هزینه های فرهنگی، ورزشی و رفاهی کارگران پرداختی به وزارت کار و امور اجتماعی حداکثر معادل ده هزار ریال به ازای هر کارگر.

6- زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آن ها و با توجه به مقررات احراز گردد، از درآمد سال یا سال های بعد استهلاک پذیر است.

7- هزینه های مربوط به حفظ و نگهداری محل موسسه در صورتی که ملکی باشد.

8- هزینه های حمل و نقل، ایاب و ذهاب، پذیرایی و انبارداری.

9- سود، کارمزد و جریمه هایی که برای انجام عملیات موسسه به بانک ها، صندوق تعاون و صندوق های حمایت از توسعه بخش کشاورزی و همچنین موسسات اعتباری غیر بانکی مجاز و شرکتهای واسپاری (لیزینگ) دارای مجوز از بانک مرکزی پرداخت شده یا تخصیص یافته باشد.

10- مخارج تعمیر و نگهداری ماشین آلات و لوازم کار و تعویض قطعات یدکی که به عنوان تعمیر اساسی تلقی نگردد.

11- ذخیره مربوط به خدمات پس از فروش (گارانتی) اشخاص حقوقی

این نکته قابل ذکر است که هزینه های دیگری که مربوط به تحصیل درآمد موسسه تشخیص داده شده و در این ماده پیش بینی نشده است به پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر امور اقتصادی و دارایی جز هزینه های قابل قبول پذیرفته می شود.

همچنین آن قسمت از دارایی های استهلاک پذیر که بر اثر بکارگیری یا گذشت زمان یا سایر عوامل و بدون توجه به تغییر قیمت ها ارزش آن تقلیل می یابد و همچنین هزینه های تأسیس، قابل استهلاک بوده و هزینه استهلاک آنها جزء هزینه های قابل قبول مالیاتی تلقی می شود.

در نرم افزار حسابداری ، هزینه ها را در سرفصل هزینه ها ثبت می کنند و خود هزینه ها دارای یک گروه مستقل است. هزینه ها جزء حسابهای موقت هستند که در پایان سال مالی با بستن حسابهای موقت صفر می شوند و مانده آنها به سند سود وزیان منتقل می شود.

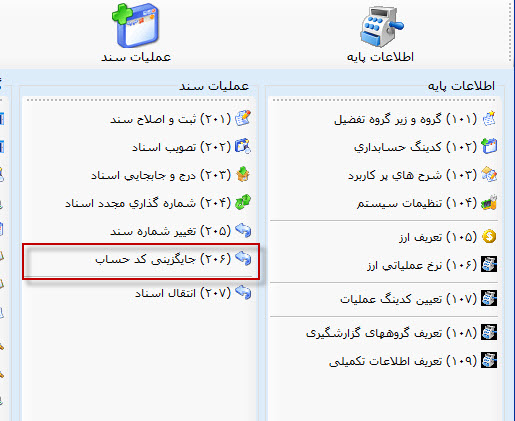

جایگزینی کد حساب در نرم افزار حسابداری باتیز

جایگزینی کد حساب در نرم افزار حسابداری باتیز

یکی از مواردی که در نرم افزارهای حسابداری ممکن است که کاربرد داشته باشد و در برخی موارد ضروری نیز به نظر می رسد امکان تغییر کدینگ حسابداری است.در اینجا چند مثال می آوریم که این نیاز را بهتر روشن نماید.

فرض کنیم که شما با یک نرم افزار حسابداری کار می کنید و در یک سرفصل حسابداری که زیر مجموعه حسابهای دریافتنی است سند زده اید. حالا می خواهید به این سرفصل یک یا چند تفضیلی اختصاص دهید. الان شما با این مساله مواجه هستید که سرفصل مذکور در سطح معین در اسناد حسابداری گردش پیدا کرده است و از این به بعد قرار است که به آن تفضیلی اختصاص داده شود.

اکثر نرم افزارهای حسابداری موجود در بازار این امکان را به شما نمی دهند. و شما برای انجام اینکار باید سندهای حسابداری که قبلا ثبت کرده اید را حذف کنید. در خوشبینانه ترین حالت اگر نرم افزار حسابداری اجازه انجام چنین کاری را به شما بدهد شما مجبور خواهید شد که تمام اسناد حسابداری قبلی را به صورت دستی اصلاح نموده و انجام اینکار برای شما بسیار پرهزینه خواهد بود.

در نرم افزار حسابداری باتیز علاوه بر اینکه شما می توانید در هر زمانی که لازم باشد کدینگ حسابداری خود را تغییر دهید، می توانید با استفاده از ابزار جایگزینی کد حساب ، اسناد قبلی را به صورت اتوماتیک و در کمترین زمان ممکن اصلاح نمایید.

برای اینکار به روش زیر عمل می کنیم.

1- ابتدا باید وارد نرم افزار حسابداری باتیز شوید و به قسمت مالی / حسابداری مالی وارد شوید.

2- از منوهای باز شده گزینه جایگزینی کد حساب را انتخاب نمایید.

بعد از انتخاب منوی بالا فرم جایگزینی کد حساب در نرم افزار حسابداری باتیز نمایش داده می شود که در زیر به آیتم های موجود در این فرم می پردازیم.

اطلاعات سال مالی

نرم افزار در این قسمت اطلاعات سال مالی فعلی را نمایش می دهد. در این قسمت می توان محدوده تاریخی را مشخص نمود. از تاریخ و تا تاریخ را مشخص می کنیم.

در نهایت بعد از رویت اسناد حسابداری و مطمئن شدن از اینکه می خواهید جابجایی کد حساب را انجام دهید با زدن دکمه تایید جابجایی کدهای حسابداری در اسناد حسابداری مورد نظر جایگزین خواهند شد.

متن کامل این مقاله را در سایت شرکت داده پردازان ارگس می توانید توسط لینک زیر مشاهده نمایید.

جایگزینی کد حساب در نرم افزار حسابداری باتیز

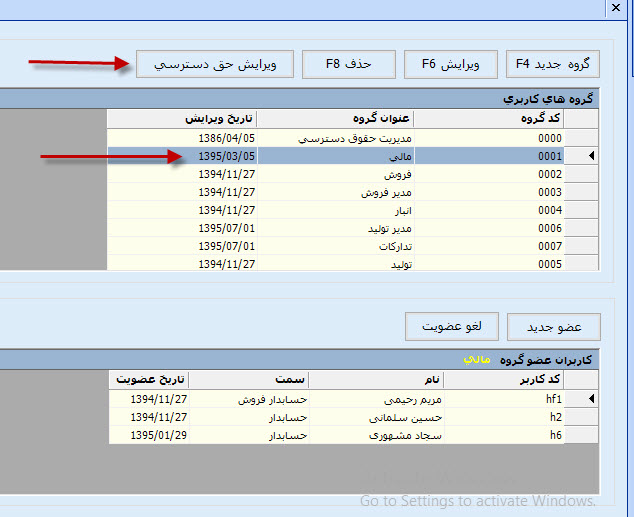

در نرم افزار حسابداری باتیز باید ابتدا گروههای کاربری را تعریف کنیم و برای آن گروهها سطوح دسترسی را تعریف کنیم.

در مرحله بعدی می توانیم کاربران را تعریف کرده و به گروهها اضافه کنیم. اینطوری هر کاربر تمام دسترسی های گروه خود را دارا خواهد بود.

برای مثال فرض کنیم می خواهیم برای تیم فروش دسترسی ایجاد کنیم. می توان دو گروه تعریف کرد. یکی برای کاربران فروش و یکی برای مدیران یا مدیر فروش که احتمالا دسترسی های بیشتری نسبت به کاربران فروش دارد.

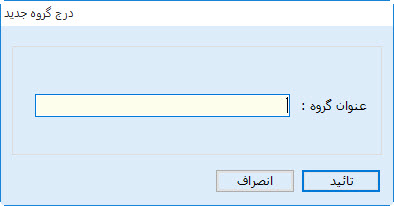

ابتدا برویم سراغ تعریف گروه کاربری

برای تعریف گروه کاربری به منوی ابزارها و امکانات بروید و سپس گزینه کاربران و سطوح دسترسی را انتخاب نمایید:

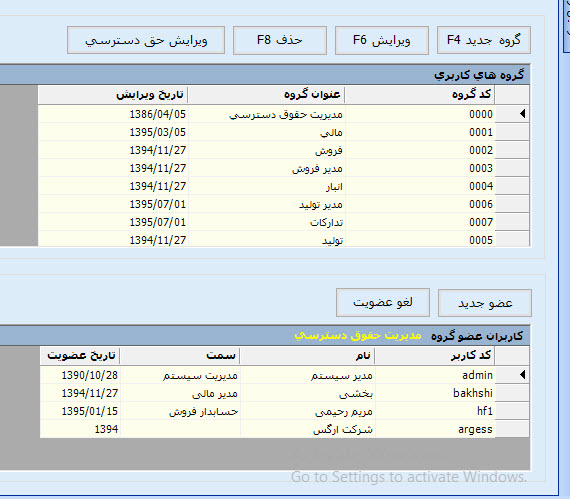

سپس باید گزینه تعریف گروهها و سطوح دسترسی را انتخاب نمایید. تا اینجا فرمی برای شما باز می شود که می توانید در آن گروههای کاربری را تعریف نمایید و سطوح دسترسی هر گروه را هم انتخاب نمایید.

در این فرم با زدن دکمه جدید می توانید یک گروه کاربری ایجاد نمایید.

بعد از وارد کردن عنوان گروه با زدن دکمه تایید گروه کاربری را ذخیره نمایید.

تا اینجا ما یک گروه کاربری درست کردیم. شما می توانید به اندازه نیاز خود گروه کاربری درست نمایید. برای مثال یک گروه برای فروشندگان ، یک گروه برای مدیران فروش. یک گروه برای حسابداران و یک گروه برای رئیس حسابداری و مدیرمالی و ...

بعد از تعریف گروه نوبت به تعیین سطوح دسترسی می رسد.

مطابق شکل زیر ابتدا گروهی را می می خواهید سطوح دسترسی برای آن تعیین کنید را انتخاب نمایید و سپس دکمه ویرایش حق دسترسی را بزنید.

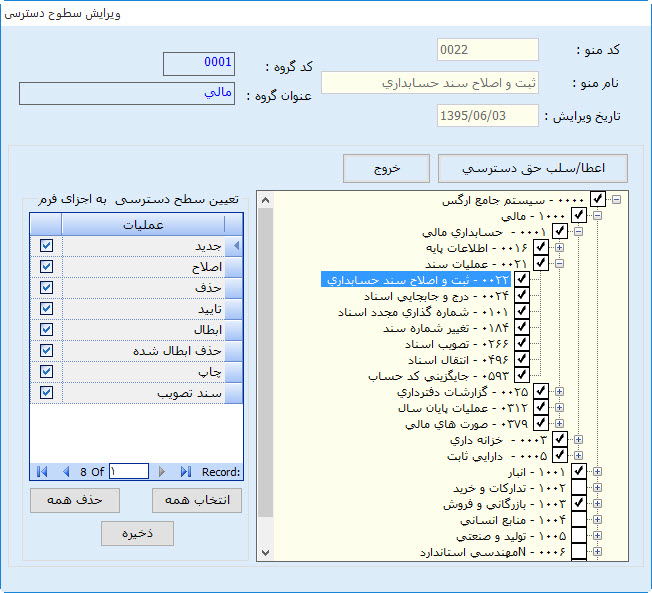

در این حالت فرمی باز می شود که تمام منوهای سیستم را به صورت ساختار درختی در خود دارد و شما می توانید آنها را به یک کاربر اختصاص دهید .

برای اینکه یک آیتم را تیک کنید باید از دکمه بالای صفحه یعنی اعطا / سلب حق دسترسی استفاده نمایید.

در نرم افزار حسابداری باتیز سطوح دسترسی بسیار کامل دیده شده است و امکانات زیادی در اختیار کاربر قرار می دهد.

عامل گذاری حواله انبار در نرم افزار حسابداری باتیز

زمانی که یک حواله انبار در نرم افزار حسابداری باتیز ثبت می شود از چند حالت خارج نیست. یا اینکه آن کالا یا محصول به فروش رفته است و حالا باید از انبار خارج شده و به خریدار تحویل شود و یا به انبار دیگری منتقل شده است و یا اینکه مصرف شده است. حالا یا در خط تولید و یا کالای مصرفی بوده است و در مرکز هزینه دیگری غیر از تولید مصرف شده است.

خوب زمانی که حواله انبار صادر می شود از موجودی انبار کاسته می شود و باید در قسمت مالی این کاهش موجودی منعکس شود. اگر روش ثبت موجودی کالا به صورت دائمی باشد (در نرم افزار حسابداری باتیز و نرم افزار حسابداری بیت دائمی است) قسمت بستانکار سند حسابداری که در مالی ثبت می شود همان موجودی انبار است.

از طرف دیگر سند حسابداری دارای قسمت بدهکار نیز هست. در قسمت بدهکار سند حسابداری باید به نوع حواله نگاه کنیم چون به آن وابسته است.

حواله فروش :

در قسمت بدهکار حواله فروش ، بهای تمام شده کالای فروش رفته بدهکار می شود. بنابراین زمانی که حواله فروش صادر می شود سند حسابداری آن به صورت زیر ثبت می شود.

بهای تمام شده کالای فروش رفته بدهکار

موجودی کالا با تفضیلی انبار مورد نظر بستانکار

حواله مصرف :

در حواله مصرف کالا قسمت بدهکار سند باید هزینه باشد. یعنی این کالای مصرف شده باید به حساب هزینه منظور شود. اینجاست که پای عامل گذاری حواله انبار پیش می آید.

زمانی که حواله انبار از نوع مصرف را عامل گذاری می کنیم یعنی به سیستم می گوییم که این حواله را در چه سرفصلی سند بزند. قسمت بستانکار سند که کاملا مشخص است و آن هم موجودی انبار است ولی قسمت بدهکار سند که هزینه می باشد وابسته به همین کدینگی است که در این فرم وارد می شود و ما در نرم افزار حسابداری باتیز نام آنرا عامل گذاری حواله انبار نام نهاده ایم.

روش عامل گذاری حواله انبار

برای عامل گذاری حواله انبار در نرم افزار حسابداری باتیز ، ابتدا به منوی حسابداری و سپس قسمت حسابداری انبار رفته و سپس گزینه عامل گذاری حواله انبار را انتخاب کنید.