گزارش بودجه 95 و نرم افزار حسابداری

اطلاعات تفریغ بودجه توسط دیوان محاسبات منتشر شد. در این گزارش در سال ۱۳۹۵ تحقق درآمد مالیاتی معادل ۱۰۰.۳ درصد و تحقق درآمد مالیاتی واردات کالا ۱۳۰ درصد بود که ۶۰۰۰ میلیارد تومان بیش از پیشبینی محقق شده بود.

۸۹ درصد درآمد مالیاتی کالا و خدمات محقق شده و در واقع تحقق درآمد مالیاتی این گروه ۴ هزار میلیارد تومان کمتر از پیشبینیها بوده است.

به گزارش ایسنا، گزارش تفریغ بودجه به عنوان بیستوهشتمین گزارش تفریغ بودجه پس از انقلاب اسلامی ۱۳۵۷ توسط دیوان محاسبات انجام شده است.

این گزارش در دو بخش منابع حسابداری و مصارف حسابداری تنظیم شده که در بخش منابع، گزارش مربوط به درآمدهای مالیاتی ارایه شده است.

بر اساس این گزارش جمع درآمدهای مالیاتی که توسط بخش حسابداری این سازمان تهیه شده است ، برای سال ۱۳۹۵ معادل ۱۰۳ هزار و ۸۲۷ میلیارد تومان پیشبینی شده بود. با این همه درآمد مالیاتی به دست آمده معادل ۱۰۴ هزار و ۱۷۲ میلیارد تومان بوده و به این ترتیب درآمد مالیاتی معادل ۱۰۰.۳ درصد رشد کرده است.

طبق این گزارش، درآمد اشخاص حقوقی معادل ۳۳ هزار و ۵۶۷ میلیارد تومان پیشبینی شده بود که ۹۵.۵ درصد آن محقق شده و به ۳۲ هزار و ۷۰ میلیارد تومان رسیده است.

مالیات بر درآمد پیشبینی ۱۴ هزار و ۷۲ میلیاردی درآمد انجام شده بود که تحقق درآمد مالیاتی ۱۰۴ درصدی در این بخش صورت گرفت و ۱۴ هزار و ۶۴۰ میلیارد تومان درآمد مالیاتی محقق شد.

از درآمد مالیات پیشبینی شده برای سال ۱۳۹۵ معادل ۲۵۰۸ میلیارد تومان برای مالیات بر ارث بود، ولی درآمد محقق شده معادل ۲۷۱۲ میلیارد تومان بوده است که نشان میدهد تحقق درآمد مالیاتی در این بخش به ۱۰۸ درصد میرسد.

گفتنی است افزایش چشمگیر درآمد مالیاتی در سال ۱۳۹۵ عمدتا به دلیل افزایش درآمد مالیاتی از محل واردات کالا بود. در این بخش پیشبینیها بر این بوده که درآمد مالیاتی معادل ۱۶ هزار و ۹۳۰ میلیارد تومان باشد، ولی درآمد محقق در این بخش ۲۲ هزار و ۲۹ میلیارد تومان درآمد کسب شده است. یعنی درآمد مالیاتی در این حوزه ۱۳۰ درصد محقق شده است. به عبارتی شش هزار میلیارد تومان درآمد مالیاتی در این بخش بیش از پیشبینیها بوده که توانسته کسری سایر بخشها را پر کند.

در این بین مشخص نشده است که چه مقدار از این مالیات ها مربوط به شرکت های تولید کننده نرم افزار حسابداری است. نرم افزار حسابداری یکی از نرم افزاهایی است که توسط شرکت های داخلی تولید و به بازار ارائه می شود.

در مقابل افزایش درآمد مالیاتی حاصل از واردات، ولی درآمد مالیاتی کالاها و خدمات کاهش یافته است. همچنانکه با وجود پیشبینی ۳۶ هزار و ۷۴۹ میلیارد تومان برای این گروه درآمد مالیاتی در این بخش معادل ۸۹ درصد و ۳۲ هزار و ۷۲۱ تومان محقق شده است.

تهیه ماتریس حسابداری اجتماعی (SAM) در نظام حسابهای ملی، به عنوان یک ابزار آماری جهت تجزیه و تحلیل نقش نهادهای اقتصادی به ویژه خانوارها در ایجاد و توزیع درآمد توصیه میشود.

ماتریس حسابداری اجتماعی در واقع بیان ماتریسی حسابهای ملی با تاکیـد بـر ابعـاد اجتمـاعی انـواع مبادلات در بخشهای واقعی و مالی است که بر پایه توالی حسابهای مندرج در سیستم حسابهای ملی قابل ارائـه است و براساس چارچوب این ماتریس، امکان بررسی آثار سیاستهای اقتصادی بر خانوارها و سایر نهادهای اقتصادی فراهم میشود.

به طور کلی ماتریس حسابداری اجتماعی یک سیستم اطلاعاتی حسابداری و آماری است که شـامل اطلاعـات و آمارهای اجتماعی و اقتصادی برای اقتصاد یک کشور بوده و منابع آماری مورد استفاده در ایـن مـاتریس عمدتاً جداول داده ـ ستانده، آمارهای درآمد ملی و نیز آمارهای مربوط به درآمد و هزینه خانوارها است.به طور کلی می توان دو هـدف عمـده از تهیـه مـاتریس حـسابداری اجتماعی را به شرح زیر برشمرد:

١- سازماندهی و ارائه اطلاعاتی در خصوص ساختار اقتصادی و اجتماعی یک کشور در یک دوره زمانی مشخص.

٢- فراهم کردن پایه آماری منسجم در جهت طراحی یک مدل معقول که از یک سو قابلیـت ارائـه تصویری ایستا از اقتصاد کشور را داشته و از سوی دیگر قادر به شبیهسازی اثرات ناشـی از اتخـاذ سیاسـتهای مختلف اقتصادی باشد.

بازنشستگی زودرس

ورودی صندوقهای بازنشستگی اکنون آنقدر ناچیز است که حتی امکان پرداخت حقوق بازنشستگان از محل ورودیهای آنها امکانپذیر نیست، چه رسد به اینکه آن وجوه حسابداری بخواهد سرمایهگذاری شود و عواید حاصل از آن در آینده به بازنشستگان پرداخت شود.

به گزارش شهروند، «۶۸.۷درصد از شاغلان کشور کمتر از ۱۵سال در شغل اصلی خود فعالیت دارند.» آماری که چرایی ورشکستگی صندوقهای بازنشستگی که حسین عبدهتبریزی از تعبیر بمب ساعتی برای آنها استفاده میکند را به رخ میکشد.

ورودی صندوقهای بازنشستگی اکنون آنقدر ناچیز است که حتی امکان پرداخت حقوق بازنشستگان از محل ورودیهای آنها امکانپذیر نیست، چه رسد به اینکه آن وجوه بخواهد سرمایهگذاری شود حسابداری و عواید حاصل از آن در آینده به بازنشستگان پرداخت شود.

بازنشستگی زودهنگام ازجمله عوامل اصلی است که به اذعان کارشناسان اقتصادی صندوقهای بازنشستگیها در مرز بحران قرار داده است . ادعایی که نگاهی به آمارها نشان میدهد چندان هم بیراه نیست. میانگین «طول مدت اشتغال» نیروی کار در ایران که این رقم برای کل جمعیت شاغل بهطور میانگین ۱۲سال و ۲ماه است.

مدت زمان اشتغال فرد که بهعنوان شاغل رسمی (تحت پوشش بیمه بازنشستگی) بیانگر شاخص «طول مدت اشتغال» است که براساس قوانین موجود در کشور هر فرد در صورت اشتغال رسمی بدون در نظر گرفتن موارد استثنا میتواند پس از ۳۰سال کار، بازنشسته شود، اما تحلیلهای آماری گزارش مرکز آمار و اطلاعات راهبری وزارت کار نشان میدهد؛ در سال ۱۳۹۵ از ۲۲.۶میلیون نفر شاغل در کشور طول مدت اشتغال در شغل اصلی برای بالغ بر ۱۲.۱میلیون نفر از شاغلان کشور که حدود ۵۳.۸درصد از کل شاغلان را شامل میشود، کمتر از ۱۰سال است. به عبارتی مدت اشتغال رسمی این گروه از شاغلان یک دهه برآورد میشود.

همچنین طول مدت اشتغال در شغل اصلی برای ۲۴.۷درصد از نیروی کار که حدود ۵.۶میلیون نفر از شاغلان را تشکیل میدهند بین ۱۰ تا ۲۰سال برآورد شده است.

براساس آماری که وزارت کار منتشر کرده است طول مدت اشتغال در شغل اصلی برای حدود ۳.۱میلیون نفر از نیروی کار کشور معادل ۱۳.۸درصد از شاغلان، بین ۲۰ تا ۳۰سال است. همچنین طول مدت اشتغال در شغل اصلی برای حدود ۱.۸میلیون نفر بیش از ۳۰سال است که ۷.۸درصد از نیروی کار را شامل میشود.

نتایج این گزارش رسمی نشان میدهد نیروی کار کشور از نظر طول مدت اشتغال بسیار جوان است و طول مدت اشتغال بیش از ۱۵.۶میلیون نفر از نیروی کار کشور معادل ۶۸.۷درصد از شاغلان، کمتر از ۱۵سال است.

بر این اساس میانگین طول مدت اشتغال در کشور حدود ۱۲.۲سال برآورد میشود که این شاخص برای زنان حدود ۱۱.۰سال و برای مردان نیز حدود ۱۲.۵سال برآورد میشود.

نرم افزار حسابداری بازرگانی باتیز ویژه شرکتهای بازرگانی

صل ساز و کار شرکت های بازرگانی بر سرمایهداری استوار است. هر فردی که به عملیات بازرگانی بپردازد، بازرگان نامیده میشود. معمولا بازرگانان افراد پولداری هستند که با خرید و فروش کالا به کسب سود می پردازند.

فعالیتهای بازرگانی در سطح بین المللی، به تنهایی انرژی، وقت و هزینه قابل توجهی را به خود اختصاص میدهد و عملاً بسیاری از تولیدکنندگان و یا تأمین کنندگان، قادر به انجام این فرآیندها نیستند. بنابراین آنچه در سطح وسیعی از فعالیتها موثر واقع میشود، مدیریت بهینه امور مختلف بازرگانی است.

شرکتهای بازرگانی ممکن است که در چند کشور به فعالیت مشغول باشند به این صورت که یک یا چند کالا را از یک کشور خریداری کنند و به کشور دیگری وارد کرده و در آنجا به فروش برسانند. وارد کننده و صادر کننده بایستی اشراف کافی به قوانین و مقررات صادرات و واردات به کشورها را داشته باشند.

یک شرکت بازرگانی در کنار سایر امور مهم، نیاز به یک نرم افزار حسابداری یکپارچه برای مدیریت حساب ها دارد. این نرم افزار حسابداری یکپارچه باید فرآیندهای مهم حسابداری بازرگانی از قبیل انبار داری ، فروش و پخش ، دریافت و پرداخت و حقوق و دستمزد را تسهیل بخشد، به موجودی کالاها و خواب هر کالا سر و سامان بخشد، همچنین بتواند در صورت کمبود موجودی یک کالا به مدیران، گزارشات لازم را ارائه دهد. مشخص کند که چه کالاهایی در چه زمانهایی بهترین فروش و بیشترین تقاضا را دارند و مواردی از این قبیل ....

یکی دیگر از چالش های حسابداری بازرگانی ، مدیریت هزینهها است، که به راحتی توسط یک سیستم مالی قدرتمند تحت کنترل قرار میگیرد؛ همچنین میتواند فروشندگان را سرپرستی و هدایت کند. پورسانتها را محاسبه و حقوق کارمندان را به موقع پرداخت کند.

با توجه به تغییرات قانون مالیاتهای مستقیم در حسابداری بازرگانی، یک سیستم دقیق و قابل اعتماد باید بتواند اظهارنامه مالیاتی منطبق با آخرین اصول را تهیه و به اداره دارایی ارائه دهد.

در اینجا باید به فکر تهیه یک نرم افزار حسابداری یکپارچه بازرگانی بود که بتوان با آن تمام این امور را به صورت بهینه مدیریت کرد و در نهایت سود و زیان عملیات مربوط به یک دوره مالی را حساب کرد.

بسته بازرگانی نرم افزار حسابداری باتیز

بسته بازرگانی نرم افزار حسابداری باتیز شامل زیر سیستم هایی است که بتواند تمام امور بالا را به بهترین نحو ممکن مدیریت نماید. این بسته شامل موارد زیر است که شرح مختصری درباره هر زیر سیستم آمده است :

1- نرم افزار حسابداری مالی

نرم افزار حسابداری مالی که در گذشته به دفترداری مشهور بود شامل تعریف کدینگ حسابداری و عملیات ثبت و اصلاح سند حسابداری است. در این قسمت امکان تهیه گزارشات استاندارد حسابداری از قبیل ترازنامه و دفاتر و ... نیز وجود دارد.

2- نرم افزار خزانه داری

نرم افزار خزانه داری شامل دریافت و پرداخت و عملیات چکهای دریافتی و پرداختی است. وظیفه این بخش از نرم افزار مدیریت نقدینگی و کنترل چک است.

3- نرم افزار انبار و حسابداری انبار

نرم افزار انبار و حسابداری انبار وظیفه کنترل موجودی کالاها را بر عهده دارد. برای شرکت های بازرگانی موجودی کالا در انبار مهمترین اصل است. اساس حسابداری بازرگانی بر موجودی کالا و ثبت دقیق ورود و خروج کالا از انبار بنا شده است. امکانات نرم افزار انبار شامل ورود کالا به انبار ، خروج کالا از انبار ، انتقال کالا از یک انبار به انبار دیگر ، انبار گردانی و ... است.

4- نرم افزار فروش و پخش

بدون داشتن یک نرم افزار فروش خوب نمی توان در بازرگانی و حسابداری بازرگانی موفق بود. اگر فروش کالا به مشتریان به دقت و به درستی ثبت نشود همه چیز از بین می رود. نرم افزار فروش و پخش باتیز امکان فروش به صورت شرکتی ، فروشگاهی ، سفارش گیری ویزیتوری به صورت پخش گرم و پخش سرد را دارا می باشد.

5- نرم افزار حقوق و دستمزد

محاسبات مربوط به حقوق و مزایای کارکنان و تهیه لیست بیمه و مالیات آنها و مواردی از این قبیل به عهده این قسمت از نرم افزار حسابداری می باشد.

برای کسب اطلاعات بیشتر در مورد بسته نرم افزار حسابداری باتیز می توانید به فیلم های آموزشی که در قسمت دانلودها قرار دارد مراجعه نمایید.

چه هزینه هایی در مالیات قابل قبول هستند؟

ملاک هزینه های قابل قبول در مالیات همان است که در قانون مالیات های مستقیم آمده است. از آنجا که هر کسب و کاری برای تحصیل درآمد، نیازمند صرف هزینه می باشد ، قانون مالیات های مستقیم هزینه های قابل قبول در مالیات را مشخص نموده است تا امر بر همه روشن شود. نکته ای که حسابداران که کار حسابداری انجام می دهند باید به آن توجه داشته باشند. فصل دوم از باب چهارم قانون مالیات ها را به هزینه های قابل قبول اختصاص داده است.

اولین نکته حائز اهمیت اینکه ، هزینه های قابل قبول، هزینه هایی است که در حدود متعارف متکی به مدارک بوده و منحصرا مربوط به تحصیل درآمد موسسه در دوره مالی مربوط با رعایت حد نصاب های مقرر باشد. گفتنی است در مواردی که هزینه ای در قانون مالیات ها پیش بینی نشده یا بیش از نصاب های مقرر بوده، ولی پرداخت آن به موجب قانون یا مصوبه هیات وزیران صورت گرفته باشد قابل قبول خواهد بود.

علاوه بر هزینه انجام شده ، پرداخت هزینه هم در مواردی مهم می شود. مثلا شرط لازم برای پذیرش هزینه پرداختی قابل قبول مالیاتی موضوع قانون مالیاتها که به شیوه تهاتری انجام نشود از مبلغ پنجاه میلیون (50.000.000) ریال به بالا منوط به پرداخت یا تسویه وجه آن از طریق سامانه بانکی خواهد بود. یعنی پرداخت نقدی هزینه های بالای 5 میلیون تومان برای اداره مالیات قابل قبول نخواهد بود.

در ضمن هزینه های مربوط به درآمدهایی که به موجب قانون مالیات های مستقیم از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه می شود، به عنوان هزینه های قابل قبول مالیاتی شناخته نمی شوند.

برخی از هزینه های قابل قبول بموجب ماده 148 قانون مالیات های مستقیم بشرح ذیل می باشد:

1- قیمت خرید کالای فروخته شده و یا قیمت خرید مواد مصرفی در کالا و خدمات فروخته شده.

2- هزینه های استخدامی متناسب با خدمت کارکنان براساس مقررات استخدامی موسسه

3- مخارج سوخت، برق، روشنایی، آب و مخابرات و ارتباطات.

4- حق الامتیاز پرداختی و همچنین حقوق و عوارض و مالیات هایی که به سبب فعالیت موسسه به شهرداری ها و وزارتخانه ها و موسسات دولتی و وابسته به آن ها پرداخت می شود (به استثنای مالیات بر درآمد و ملحقات آن و سایر مالیات هایی که موسسه به موجب مقررات قانون مالیات ها ملزم به کسر از دیگران و پرداخت آن می باشد و همچنین جرایمی که به دولت و شهرداری ها پرداخت می گردد.)

5- هزینه های فرهنگی، ورزشی و رفاهی کارگران پرداختی به وزارت کار و امور اجتماعی حداکثر معادل ده هزار ریال به ازای هر کارگر.

6- زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آن ها و با توجه به مقررات احراز گردد، از درآمد سال یا سال های بعد استهلاک پذیر است.

7- هزینه های مربوط به حفظ و نگهداری محل موسسه در صورتی که ملکی باشد.

8- هزینه های حمل و نقل، ایاب و ذهاب، پذیرایی و انبارداری.

9- سود، کارمزد و جریمه هایی که برای انجام عملیات موسسه به بانک ها، صندوق تعاون و صندوق های حمایت از توسعه بخش کشاورزی و همچنین موسسات اعتباری غیر بانکی مجاز و شرکتهای واسپاری (لیزینگ) دارای مجوز از بانک مرکزی پرداخت شده یا تخصیص یافته باشد.

10- مخارج تعمیر و نگهداری ماشین آلات و لوازم کار و تعویض قطعات یدکی که به عنوان تعمیر اساسی تلقی نگردد.

11- ذخیره مربوط به خدمات پس از فروش (گارانتی) اشخاص حقوقی

این نکته قابل ذکر است که هزینه های دیگری که مربوط به تحصیل درآمد موسسه تشخیص داده شده و در این ماده پیش بینی نشده است به پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر امور اقتصادی و دارایی جز هزینه های قابل قبول پذیرفته می شود.

همچنین آن قسمت از دارایی های استهلاک پذیر که بر اثر بکارگیری یا گذشت زمان یا سایر عوامل و بدون توجه به تغییر قیمت ها ارزش آن تقلیل می یابد و همچنین هزینه های تأسیس، قابل استهلاک بوده و هزینه استهلاک آنها جزء هزینه های قابل قبول مالیاتی تلقی می شود.

در نرم افزار حسابداری ، هزینه ها را در سرفصل هزینه ها ثبت می کنند و خود هزینه ها دارای یک گروه مستقل است. هزینه ها جزء حسابهای موقت هستند که در پایان سال مالی با بستن حسابهای موقت صفر می شوند و مانده آنها به سند سود وزیان منتقل می شود.

جایگزینی کد حساب در نرم افزار حسابداری باتیز

جایگزینی کد حساب در نرم افزار حسابداری باتیز

یکی از مواردی که در نرم افزارهای حسابداری ممکن است که کاربرد داشته باشد و در برخی موارد ضروری نیز به نظر می رسد امکان تغییر کدینگ حسابداری است.در اینجا چند مثال می آوریم که این نیاز را بهتر روشن نماید.

فرض کنیم که شما با یک نرم افزار حسابداری کار می کنید و در یک سرفصل حسابداری که زیر مجموعه حسابهای دریافتنی است سند زده اید. حالا می خواهید به این سرفصل یک یا چند تفضیلی اختصاص دهید. الان شما با این مساله مواجه هستید که سرفصل مذکور در سطح معین در اسناد حسابداری گردش پیدا کرده است و از این به بعد قرار است که به آن تفضیلی اختصاص داده شود.

اکثر نرم افزارهای حسابداری موجود در بازار این امکان را به شما نمی دهند. و شما برای انجام اینکار باید سندهای حسابداری که قبلا ثبت کرده اید را حذف کنید. در خوشبینانه ترین حالت اگر نرم افزار حسابداری اجازه انجام چنین کاری را به شما بدهد شما مجبور خواهید شد که تمام اسناد حسابداری قبلی را به صورت دستی اصلاح نموده و انجام اینکار برای شما بسیار پرهزینه خواهد بود.

در نرم افزار حسابداری باتیز علاوه بر اینکه شما می توانید در هر زمانی که لازم باشد کدینگ حسابداری خود را تغییر دهید، می توانید با استفاده از ابزار جایگزینی کد حساب ، اسناد قبلی را به صورت اتوماتیک و در کمترین زمان ممکن اصلاح نمایید.

برای اینکار به روش زیر عمل می کنیم.

1- ابتدا باید وارد نرم افزار حسابداری باتیز شوید و به قسمت مالی / حسابداری مالی وارد شوید.

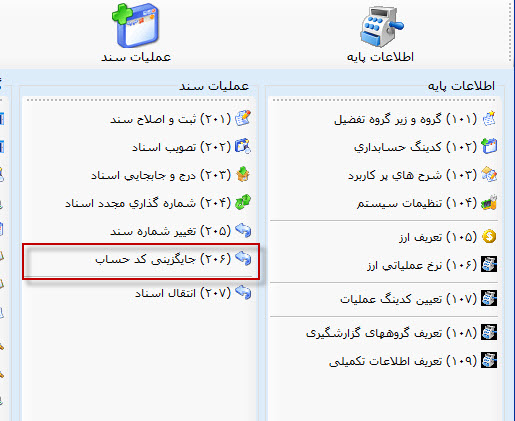

2- از منوهای باز شده گزینه جایگزینی کد حساب را انتخاب نمایید.

بعد از انتخاب منوی بالا فرم جایگزینی کد حساب در نرم افزار حسابداری باتیز نمایش داده می شود که در زیر به آیتم های موجود در این فرم می پردازیم.

اطلاعات سال مالی

نرم افزار در این قسمت اطلاعات سال مالی فعلی را نمایش می دهد. در این قسمت می توان محدوده تاریخی را مشخص نمود. از تاریخ و تا تاریخ را مشخص می کنیم.

در نهایت بعد از رویت اسناد حسابداری و مطمئن شدن از اینکه می خواهید جابجایی کد حساب را انجام دهید با زدن دکمه تایید جابجایی کدهای حسابداری در اسناد حسابداری مورد نظر جایگزین خواهند شد.

متن کامل این مقاله را در سایت شرکت داده پردازان ارگس می توانید توسط لینک زیر مشاهده نمایید.

جایگزینی کد حساب در نرم افزار حسابداری باتیز